プライバシーポリシーについて

プライバシーポリシーについて相続人・相続分について

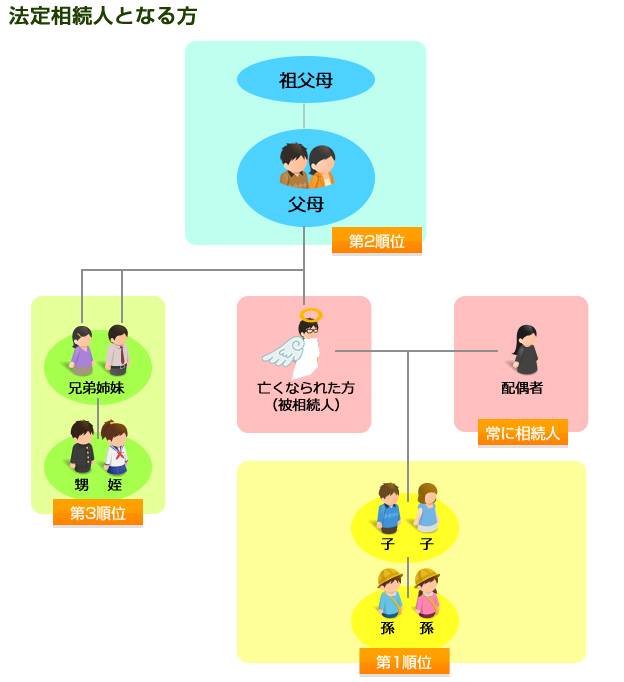

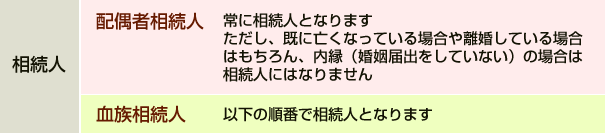

血族相続人

- 第1順位 直系卑属

子や孫のことです。子が先に亡くなっていた場合は、その子である孫が相続人となります。これを「代襲相続」といいます。「代襲」は「代わりに受け継ぐ」くらいのニュアンスで結構かと思います。配偶者と同様、「内縁の子」は相続人とはなりません。また、実子、養子を問いません。

- 第2順位 直系尊属(第1順位がいない場合)

ご両親のことです。仮に先にご両親が亡くなられていて、かつ祖父母がご健在なら祖父母が相続人となります。

- 第3順位 兄弟姉妹(第1、第2順位がいない場合)

読んで字の如くです。兄弟姉妹が先に亡くなっている場合はその子である甥や姪が相続人となります。但し、甥や姪まで先に亡くなっている場合は、その子(兄弟姉妹の孫)は代襲相続できません。この点は直系卑属と異なります。

相続人の組合せと法定相続分

(但し、遺言があれば、原則として遺言が優先することになります。)

| 配偶者 1/2 |

+ | 子 1/2 |

子複数の場合は1/2を均等に割る 子2人なら各1/4ずつとなる。 非嫡子でも原則均等と考える。(例外あり) 実子と養子の相続分に差はなし。 |

| 配偶者 2/3 |

+ | 父母 1/3 |

父母あわせて1/3となる 父母双方ご健在で各1/6ずつ、 父のみ、母のみの場合は単独で1/3 |

| 配偶者 3/4 |

+ | 兄弟姉妹 1/4 |

兄弟姉妹複数の場合は1/4を均等に割る 兄弟2人なら各1/8ずつとなる。 ただし、いわゆる全血と半血の兄弟姉妹がいる場合は 全血:半血 = 2:1となる |

| 配偶者のみ、子のみ、父母のみ、兄弟姉妹のみ 全部(複数の場合は均等に割る) |

|||

| 「代襲」がある場合 代襲された方(被代襲者)の相続分を代襲した方(代襲者)の数で均等に割る |

|||

特別受益について

亡くなられた方から生前、相続人のうちどなたかが高額な財産を受け取っていた場合やあるいは多額の借金を免除してもらっていた場合、このような「相続分の前渡し」と評価できる財産上の利益のことを「特別受益」といいます。

財産を受け取っていたからといって、それが特別受益に当たると必ずしも言えませんが、特別受益があると、このままでは相続人間に不公平が生じますので、相続の際には原則として、それを清算することとなります。